- 多因子轮动

- QMT量化

- 自定义因子

- 社区

- AI助手

会员订阅

礼品卡兑换

联系我们

- 推荐

- 知识库

- 会员专区

- 转债版块

- 股票版块

- ETF版块

- 公共讨论区

- 工具/插件

从盈亏同源看策略底层逻辑:A股微盘策略的的构建之路

作者:午后狂跌

更新时间:2026-04-10

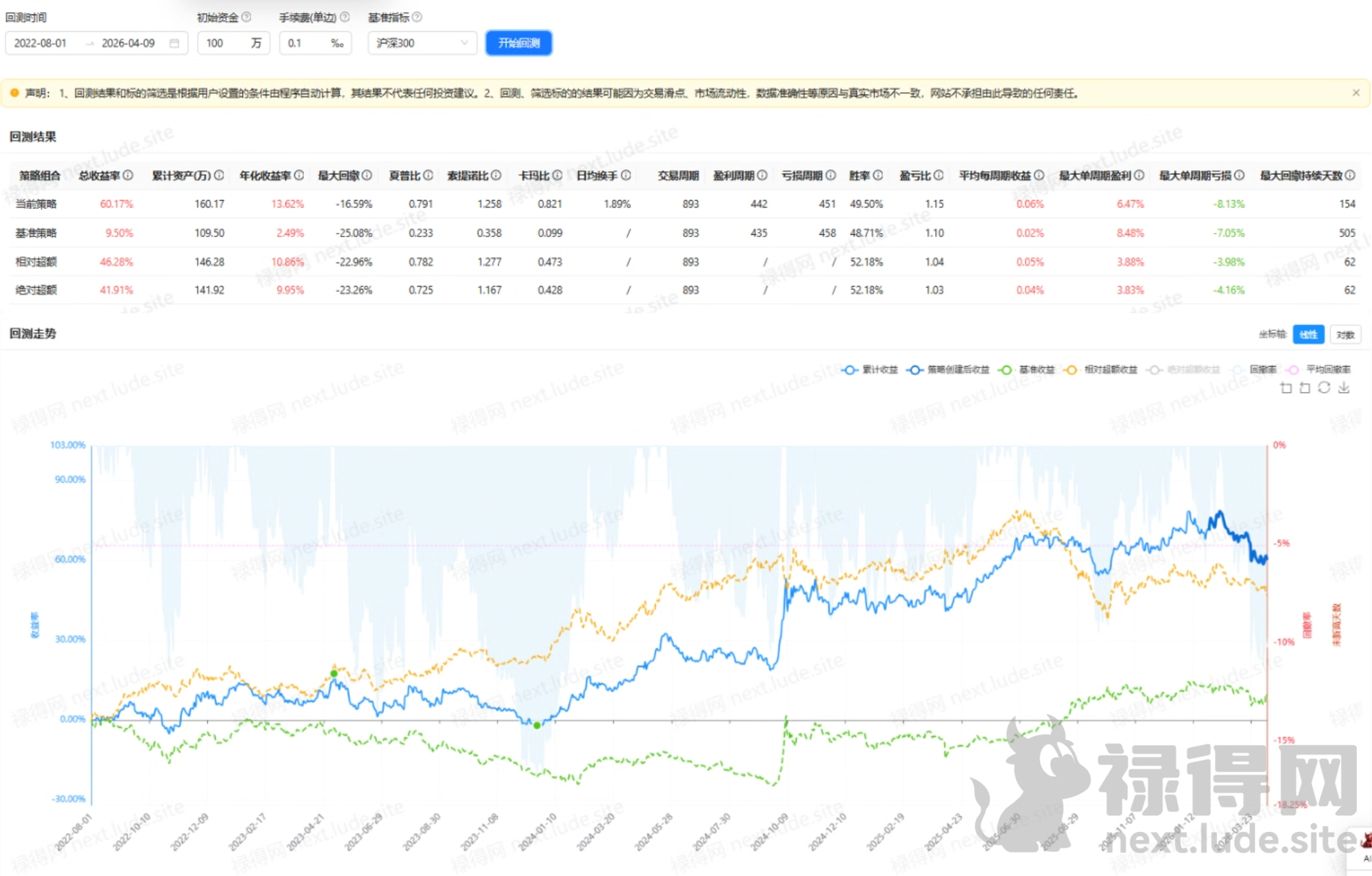

从入门投资以来,我们接受的投资教育都是“买好公司,做时间的朋友”。基于这个朴素的逻辑,我曾试图搭建一套蓝筹选股体系:高ROE、低估值、稳定的现金流、大市值行业龙头。 然而,残酷的回测数据和实盘体验狠狠打脸:这套看似“完美”的策略,回测来看收益率却不尽如人意:

为什么“好公司”没有带来“好价格”?当机构在核心资产上过度拥挤,当宏观预期发生转变,大盘蓝筹的流动性溢价变成了流动性折价。这次失败促使我重新审视策略构建的底层逻辑**。**

第一步:逆向思考——如果“好”不赚钱,那“差”呢?

登录后查看完整内容

登录账号后即可查看完整的帖子内容

评论 (0)

0 / 1000

暂无评论

作者

合作伙伴

友情链接