- 多因子轮动

- QMT量化

- 自定义因子

- 社区

- AI助手

会员订阅

礼品卡兑换

联系我们

- 推荐

- 知识库

- 会员专区

- 转债版块

- 股票版块

- ETF版块

- 公共讨论区

- 工具/插件

精华

可转债量化轮动,多因子能够带来好处吗?

作者:开垦的毛玠

更新时间:2026-01-16

在禄得网学到了可转债量化轮动的基础知识,非常感谢,目前已经用于实盘,但我自己投资可转债还不到一年,所以以下的内容,如果有错误,还请帮助指正。投资有风险,需要自己承担。

最开始我也是只用了五六个因子,可转债回测,发现复合年化收益率,最大回撤等达到一个程度以后便不容易改进了,而且也有不少投资朋友说,不建议用太多因子。 但当我读了这篇文章”我如何用Portfolio123赚了一百万美元后得到启发:“ https://next.lude.site/community/lude-vip/0694e6dc-7be2-7d52-8000-3cafd1691814

文章中有 ”排名系统可以采用大量的因子,我经常使用基于一百多个不同标准进行排名的排名系统“。 这里意思就是说他用了超过100个有效因子。

一下是我今天经过微调过以后的策略,也是我的实盘策略。采用20只可转债,新规以后回测。 并且同样的策略在其他各个时间段回测,基本都比我以前的策略要好。

年化 37.79%, 最大回撤-8.15%, 夏普2.354, 日均换手率16.52%。

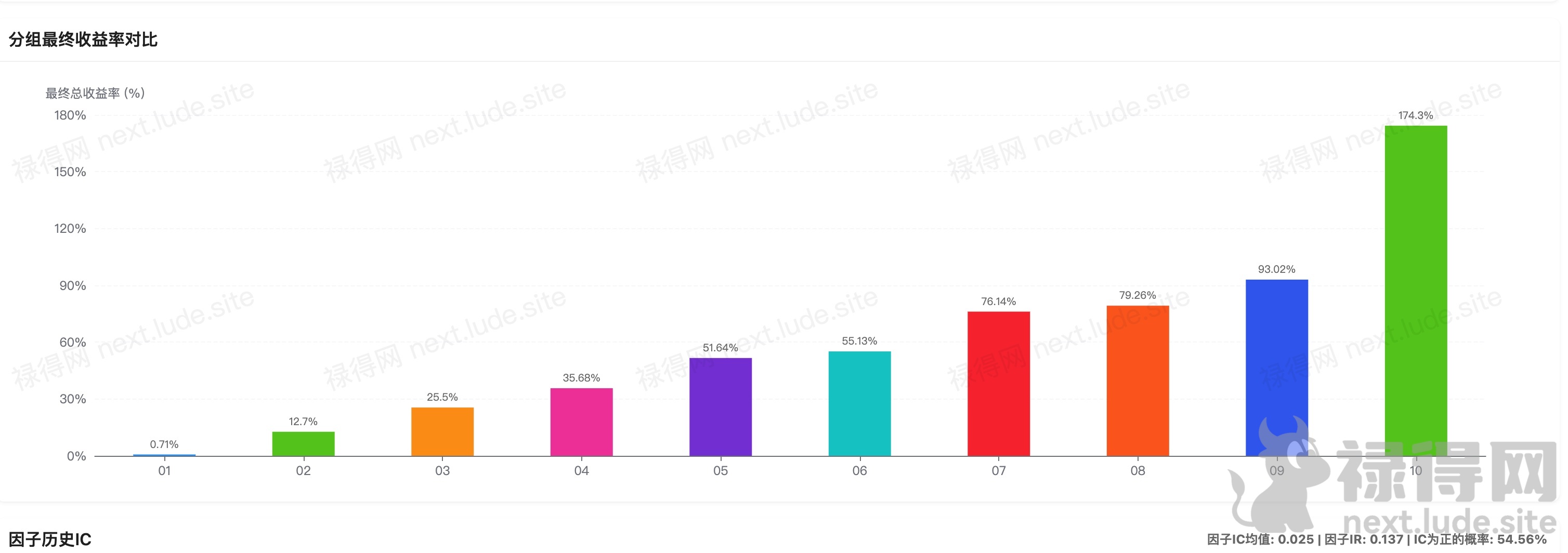

下面是分10个分箱的回测图:

IC, IR为正, 而且10个分箱的收益率保持单调的正相关。

这个策略并非一日之功,这里面我采用了40多个因子,其中大部分都是自定义因子,排除因子比较少,大部分都是打分因子。为什么要采用这么多因子? 这就要讲到因子的相关性,精度,多维度对比,应对随机性与统计规律等。

- 相关性。

登录后查看完整内容

登录账号后即可查看完整的帖子内容

评论 (0)

0 / 1000

暂无评论

作者

推荐

796七酱.

建议奖励: 1000 积分

推荐理由:2026年1月、2月发帖活动精华帖奖励1000积分

2026-01-23 22:26:38结合版主意见,最终确定

奖励: 1000 积分

2026-01-23 22:29:00

合作伙伴

友情链接