- 多因子轮动

- QMT量化

- 自定义因子

- 社区

- AI助手

- 推荐

- 知识库

- 会员专区

- 转债版块

- 股票版块

- ETF版块

- 公共讨论区

- 工具/插件

财报因子别瞎用:四种转债策略的”用药指南”

财报因子别瞎用:四种转债策略的"用药指南"

玩了五年转债,我在禄得网上跑了不下几百组回测,踩过最大的坑不是选错了策略,而是把对的因子用在了错的策略上。这篇文章聊聊我摸索出来的财报因子适配原则。

一、转债玩家的财报因子盲区

大部分转债玩家,包括我刚开始那会,眼睛只盯着三个指标:价格、溢价率、剩余规模。这没问题,双低策略过去几年的确很能打。但问题是,转债本质上是"债底+期权",期权的价值取决于正股,正股的命运取决于基本面。

我去年踩过一个雷:某只价格105、溢价率20%的转债,看着挺便宜,买了。结果正股年报一出,审计非标,连续跌停,转债直接跌到90以下。后来我在禄得网上回测发现,如果当时加个"审计意见非标"的排除条件,这种坑完全可以避开。

这个教训让我意识到:不看财报的转债策略,就像闭着眼睛开车,迟早出事。

但财报因子不是越多越好。我见过有人把ROE、现金流、资产负债率、营收增长全塞进打分模型,结果回测收益反而下降了。为什么?因为不同策略对财报因子的需求完全不同。低价防守型要的是"别倒闭",低溢价进攻型要的是"能涨",你把偿债因子和成长因子混着用,等于给感冒的人开泻药。

二、财报因子不是越多越好:适配原则的核心逻辑

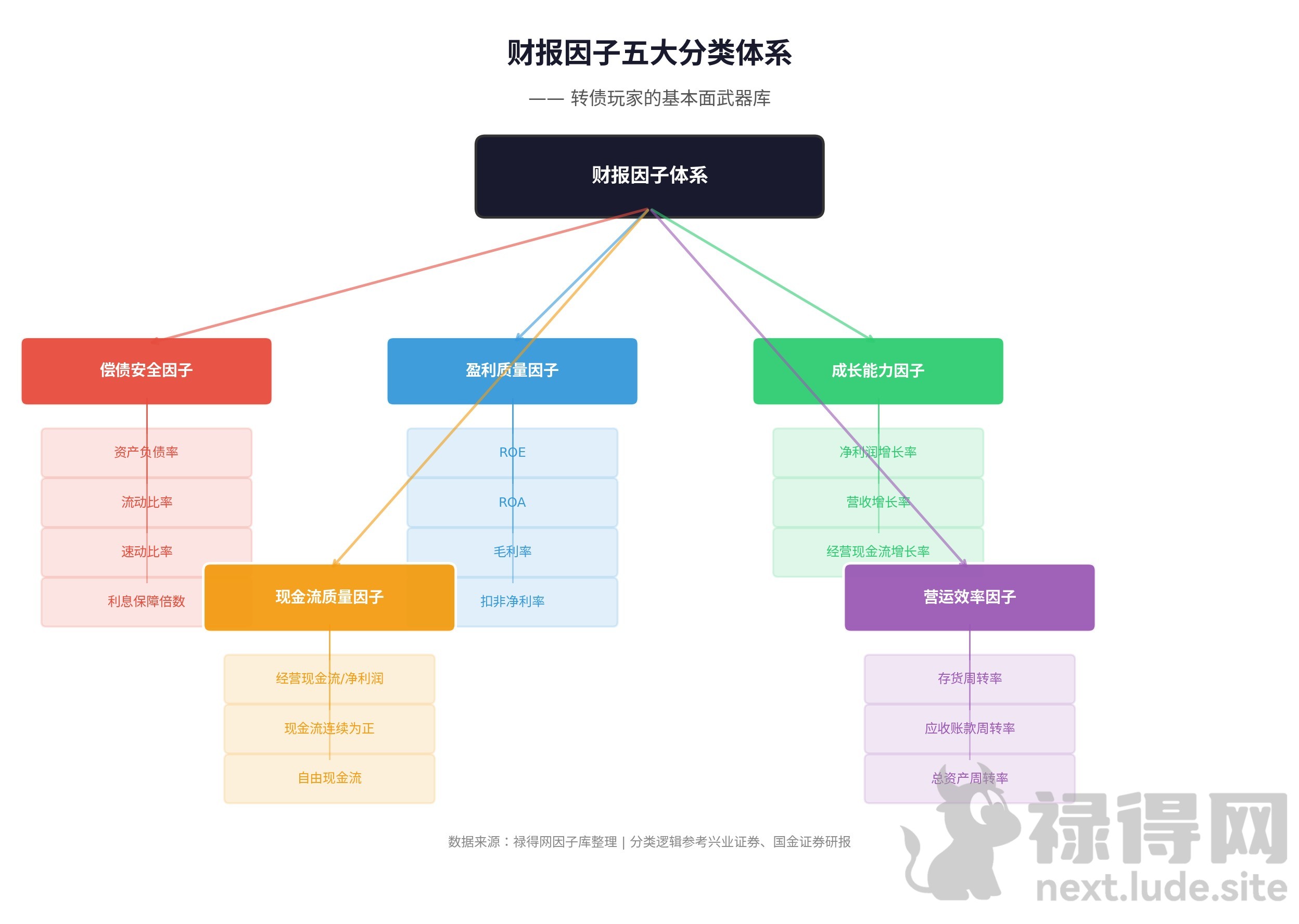

先上个大图,看看财报因子都有哪些:

我把财报因子分成五大类:偿债安全、盈利质量、成长能力、现金流质量、营运效率。每一类里又包含多个具体指标。这五大类不是每个都要用,而是要看你的策略"体质"来选配。

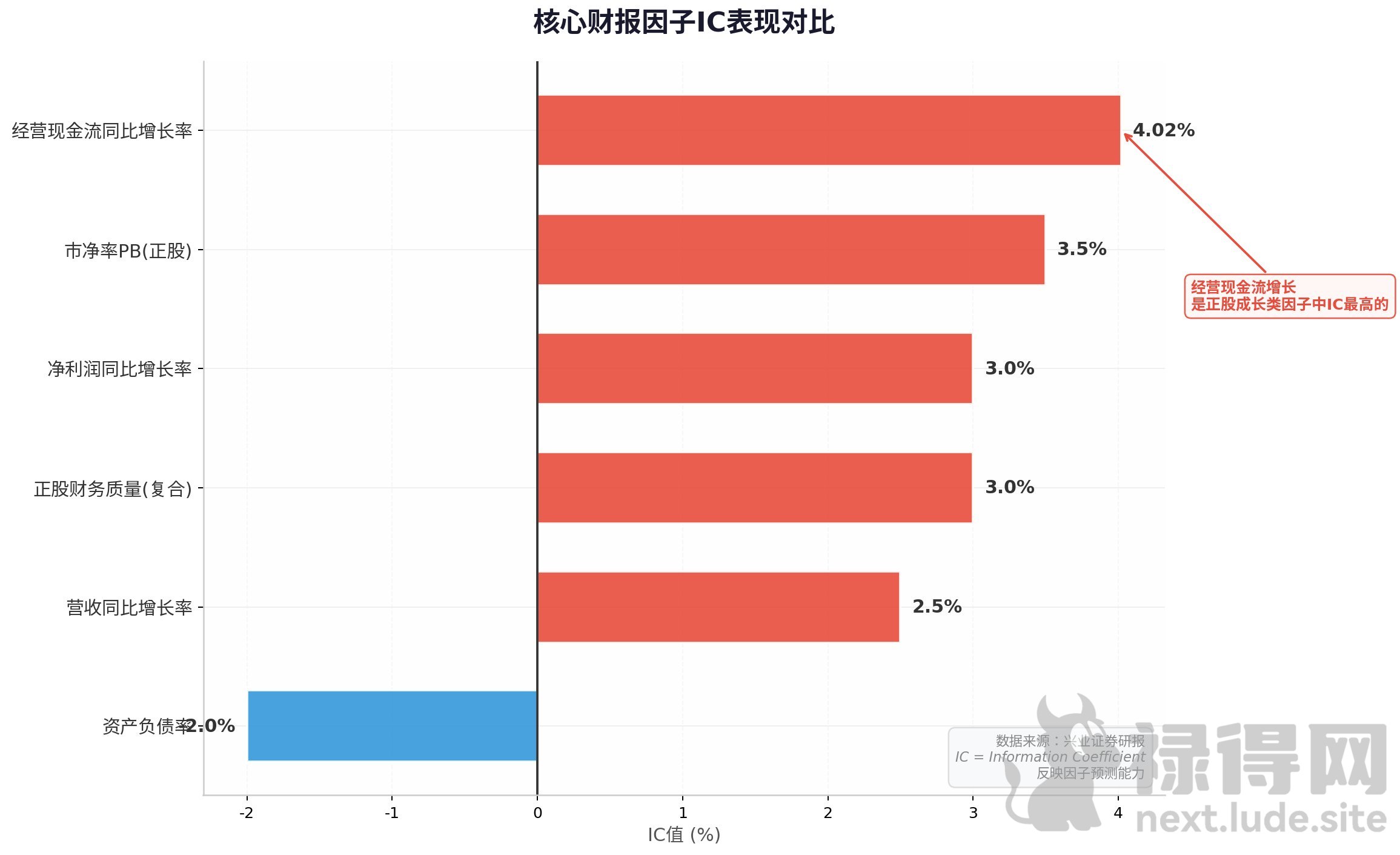

那怎么判断哪个因子有效?业内看的是IC值(信息系数),简单说就是因子对收益的预测能力。看看这张图:

经营现金流同比增长率,IC=4.02%,是正股成长类因子中最高的。 净利润增长率的IC≈3%,营收增长IC≈2.5%,资产负债率是负向因子IC≈-2%。市净率PB的IC≈3.5%,说明正股估值在转债市场也有预测力。

这里有个反直觉的发现:基本面因子的IC普遍不高,远低于动量、低溢价这类转债特异性因子。 经营现金流增长的4%已经算不错的了,跟溢价率因子动不动8%以上的IC没法比。

登录后查看完整内容

评论 (0)