- 多因子轮动

- QMT量化

- 自定义因子

- 社区

- AI助手

- 推荐

- 知识库

- 会员专区

- 转债版块

- 股票版块

- ETF版块

- 公共讨论区

- 工具/插件

从"双低"到"哑铃型":2026年转债策略进化的一点思索

一、策略转型的背景:双低策略为何失效

2024年下半年开始,纯双低策略的选债池出现了明显的"劣币驱逐良币"现象。

传统双低策略的筛选公式简单直接:低价+低溢价率。这个逻辑在2022年至2024年初的市场环境中运行良好,因为当时转债市场定价相对有效,低价品种中存在大量被错杀的优质标的。但进入2024年下半年,随着量化资金大规模涌入转债市场,双低因子迅速拥挤,策略的边际收益急剧递减。

核心矛盾体现在三个层面:

第一,选债池被污染。 量化策略的同质化导致双低品种被过度挖掘,许多低价低溢价的标的并非"便宜",而是正股基本面存在实质性瑕疵。当资金一窝蜂涌入后,这些品种的估值修复空间有限,反而成了价值陷阱。

第二,市场结构发生深刻分化。 以AI算力、半导体设备为代表的科技主线持续走强,正股涨幅惊人,带动相关转债价格攀升至150元以上;而另一端,银行转债凭借高股息、低波动的特性,成为避险资金的避风港。中间地带的品种——既不是科技龙头、又没有银行的安全边际——逐渐被市场边缘化。

第三,2025年转债市场经历了显著的扩容与收缩交织。 多只大盘银行转债陆续强赎退市,包括南银、杭银、齐鲁、成银、苏行、中信、浦发等,银行转债板块从曾经的"避风港"变成了稀缺品种。全市场结构进一步向两头集中。

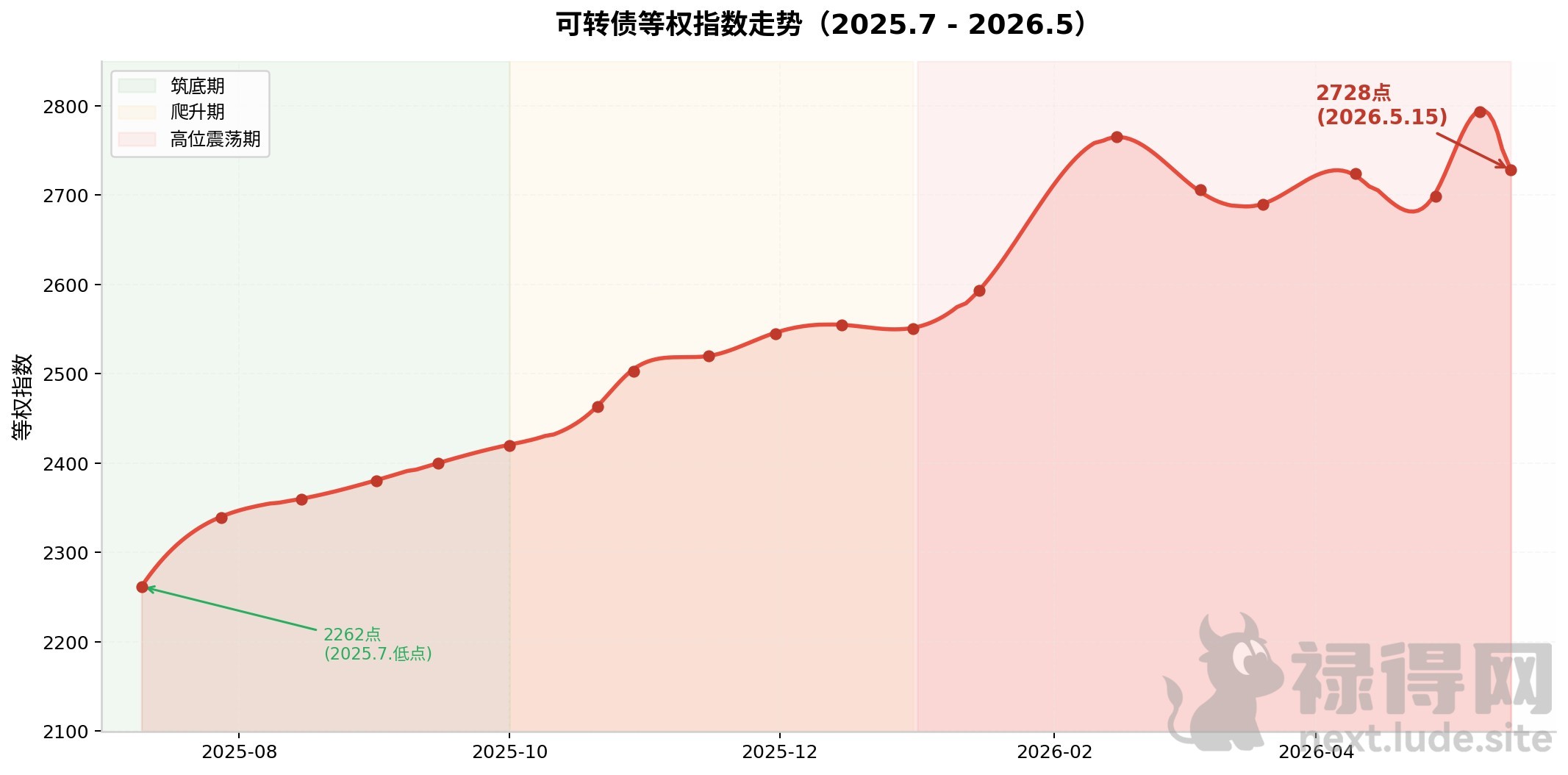

数据截至2026年5月15日收盘,来源集思录。2025年12月31日转债等权指数为2551.220点,截至2026年5月15日收于2728.257点,YTD涨幅+6.94%。但5月8日指数一度触及2792点后迅速回调,5月15日已回落至2728点,短短五个交易日回撤约2.3%。这种急涨快跌的特征,恰恰说明市场在两端定价充分,中间品种缺乏承接力。

在此背景下,继续死守纯双低策略,等同于在一个被过度捕捞的池塘里钓鱼。策略框架的进化,是被动应对,更是主动求变。

二、哑铃型策略的框架与逻辑

哑铃型策略的核心逻辑在于两端资产低相关性——银行债看宏观利率,科技债看产业趋势。

登录后查看完整内容

评论 (0)