- 多因子轮动

- QMT量化

- 自定义因子

- 社区

- AI助手

会员订阅

礼品卡兑换

联系我们

- 推荐

- 知识库

- 会员专区

- 转债版块

- 股票版块

- ETF版块

- 公共讨论区

- 工具/插件

自定义浮动阈值

作者:Master

更新时间:2025-12-09

三步解锁可转债量化投资:动态浮动阈值实战指南

自从金老师公开他运用浮动阈值的可转债策略后,许多投资者都希望掌握这一能够动态适应市场的工具。今天,我们将通过三个清晰的步骤,实现属于你自己的自定义浮动阈值,让量化策略“活”起来。

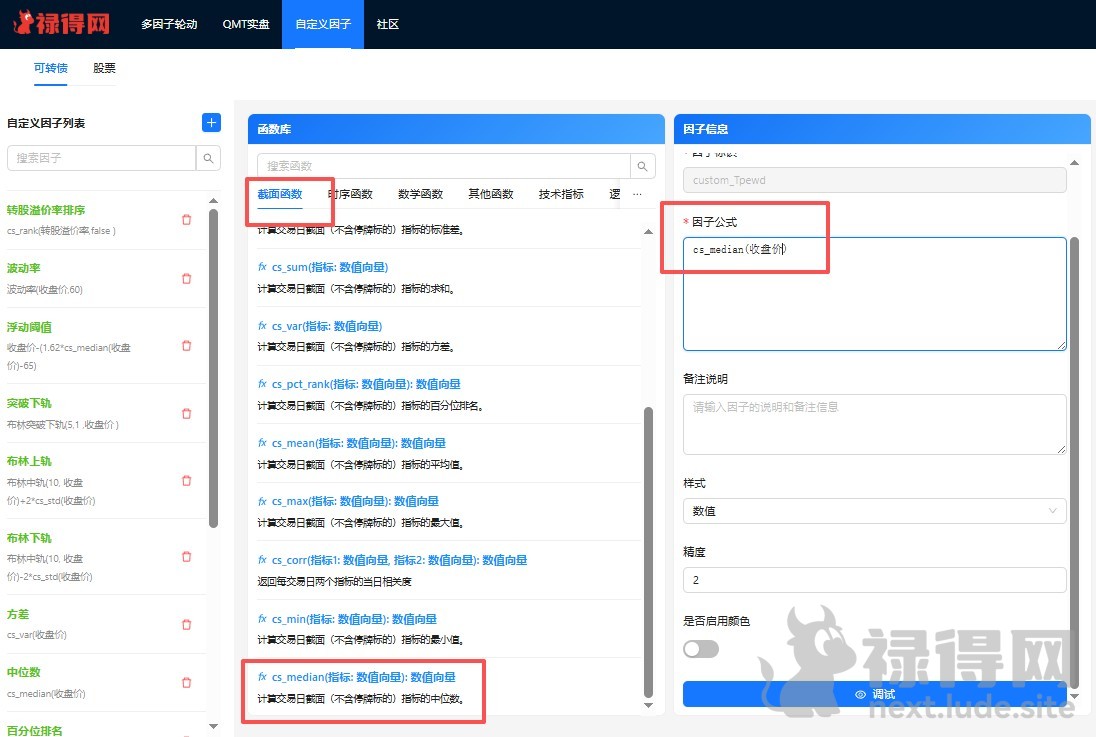

第一步:构建基于中位数的核心函数

在可转债投资中,中位数是衡量整体市场估值水平的关键锚点。我们首先需要建立一个以可转债市场中位数为变量的线性函数模型:

公式原型:Y = k × X + b

Y:浮动阈值(我们想要得到的动态卖出参考线)

X:可转债市场中位数

k:斜率系数(反映阈值对中位数的敏感度)

b:截距(基础阈值水平)

实操求解:

中位数数据可以通过禄得等平台的截面函数获取。

为确定k和b,我们需要两个时间点的中位数与对应阈值。

示例数据(基于集思录):

2025年01月02日:(X₁, Y₁) = (116.901, 123.449)

登录后查看完整内容

登录账号后即可查看完整的帖子内容

评论 (0)

0 / 1000

暂无评论

作者

合作伙伴

友情链接